Yeni zamlar gelecek ancak bunlar vergi ve harçlara gelecek olan zamlar. Bu konuda uzmanlar şöyle bir yorum yapıyorlar:

Yüksek enflasyon dönemlerinde Yeniden Değerleme Oranı toplumun her kesimini doğrudan ve önemli düzeyde etkileyen bir nitelik kazanmaktadır. Özellikle son yıllarda pek çok kişi yeniden değerleme oranı kavramı ile daha yakından tanışmak zorunda kaldı. Çünkü vergi, ceza, harç, tarife ve benzeri kalemlere ilişkin maktu tutarlardaki yıllık artışlarda yeniden değerleme oranı esas alınmaktadır. Peki, nedir yeniden değerleme oranı?

Vergi Usul Kanununun mükerrer 298. maddesine göre; yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Yeniden değerleme oranı Yİ-ÜFE verilerinden üretilmiş türev bir orandır. Örneğin, 2022 yılı yeniden değerleme oranı %122,93 iken Ekim 2022 itibariyle yıllık Yİ-ÜFE oranı %157,69’dur.

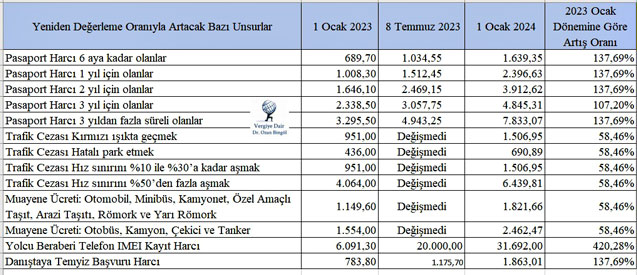

2024 Vergi, Harç ve Ceza Artışlarına Temel Teşkil Eden 2023 Yılı Yeniden Değerleme Oranı Yüzde 58,46 Oldu.

İlgili yıl YDO oranı, Ekim ayı Yİ-ÜFE rakamı belli olduğunda hesaplanabilir hale gelmektedir. Bugün itibariyle (3 Kasım 2023) Yİ-ÜFE verileri yayımlandığı için 2023 yılı Yeniden Değerleme oranı da belli oldu. 2024 yılı için pek çok vergi, harç, ceza ve diğer bazı unsurlar için dikkate alınacak 2023 yılı yeniden değerleme oranı yüzde 58,46 olarak gerçekleşti.

2023 yılının yeniden değerleme oranıyla birlikte 2024 yılında vergi, ceza ve harçlar için geçerli olacak artış oranı da büyük oranda şekillenmiş oluyor. Çünkü pek çok mevzuatta yer alan düzenlemelere göre YDO vergi, harç ve cezalarla pek çok kamusal mal veya hizmetteki artış oranına kaynak teşkil ediyor.

Yeniden Değerleme Oranı Hangi Vergi, Harç, Cezaları Etkiler?

Yeniden değerleme oranı ilk ihdas edildiğinde vergi ile hususlara şamil idi. Ancak, aman içinde vergi kanunları kapsamındaki maktu had ve tutarlara ilişkin bir oran olmanın çok ötesine geçmiş, idari para cezaları ve pek çok konuda referans bir oran olarak kullanılmaya başlamıştır. Bu nedenle zaman içinde yeniden değerleme oranının ifade ettiği anlam daha da artmıştır.

Yeniden değerleme oranından etkilenecek vergi ve ceza örnekleri:

Yeniden değerleme oranına endeksli bazı vergi, ceza ve diğer yüklere ilişkin özet bilgiler aşağıda sunulmuştur. Görüldüğü üzere bir kısmında Cumhurbaşkanına farklı boyutta yetkiler verilmiştir. Bazı alanlarda ise Cumhurbaşkanının herhangi bir yetkisi yoktur. Dolayısıyla bunlar açısından 2022 yılı yeniden değerleme oranı kadar artış söz konusu olacaktır.

Motorlu Taşıtlar Vergisi, Cumhurbaşkanının yetkisi var.

Emlak Vergisi, Cumhurbaşkanının yetkisi var.

Çevre Temizlik Vergisi, Cumhurbaşkanının yetkisi var.

Gelir Vergisi Kanunu, bazı istisna tutarları, vergi tarifesi dilim tutarları ve benzerleri, Cumhurbaşkanının yetkisi var.

Veraset ve İntikal Vergisi: İstisnalar, Cumhurbaşkanının yetkisi yok.

Veraset ve İntikal Vergisi: Tarife matrahları, Cumhurbaşkanının yetkisi var.

Damga Vergisi, Cumhurbaşkanının yetkisi var.

Harçlar, Cumhurbaşkanının yetkisi var.

Vergi Usul Kanunundaki Cezalar, Cumhurbaşkanının yetkisi var.

Kabahatler Kanununa tabi İdari para cezaları, Cumhurbaşkanının yetkisi yok.

Araç Muayene Ücretleri, Cumhurbaşkanı ancak beş yılda bir %20 oranında artırma veya eksiltmeye yetkilidir.

Trafik Cezaları, Cumhurbaşkanının yetkisi yok.